こんな時は届出を

1.農地の移動や組合員名、住所に変更があった

2.他目的使用をするとき

3.農地を転用するとき

4.その他

1.農地の移動や組合員名、住所等に変更があった場合

組合員資格得喪通知書は、土地改良区の組合員資格を取得又は喪失した時に提出が必要な書類です。土地の売買や賃借による土地移動等については、土地改良法第43条第1項の規定に基づき、組合員資格得喪通知書の届出が必要となります。 なお、農業委員会に所有権、耕作権設定等の届出、あるいは登記が完了すれば土地改良区の台帳も自動的に加除されると思われている方が多いようですが、土地改良区の台帳は組合員からの異動通知によってはじめて加除されますので、届出がない場合、賦課金は変更前のまま賦課されますので、必ず提出するようにして下さい。

【参考】

土地改良法

組合員の資格得喪の通知義務

第四十四条 土地改良区の地区内の土地の全部又は一部について組合員たる資格を取得し、又は喪失した者がある場合には、その者は、その旨をその土地改良区に通知しなければならない。

2 前項の当事者は、同項の規定による通知があるまでは、当該資格の得喪をもつて第三者に対抗することができない。

賦課金について

賦課金とは

賦課金は土地改良事業(農地や農業用水、排水路などの維持管理も含む)の受益地に賦課するもので、その農地は、土地改良事業の効果を受けるため、賦課金を負担する必要があります。

土地改良区が賦課できる根拠は「土地改良法第36条第1項:(経費の賦課) 土地改良区は、定款の定めるところにより、その事業に要する経費に充てるため、地区内にある土地につき、組合員に対して賦課徴収することができる。」とされています。

当初土地改良事業に登記地目が「田」として加入した農地は、「かんがい施設」をいつでも利用できる状態にあるため、現況が「畑」や「雑種地」等の水を使わない状態であっても、賦課徴収の対象となります。

また、現在の登記地目が「宅地」や「雑種地」等の「田」以外の地目になっていても、土地改良法第43条2項(権利義務の承継及び決済)により必要な決済をしなければ、賦課徴収の対象となりますので注意してくだいさい。

※「田」から「畑」に地目変更しても同様に賦課徴収されます。

組合員の皆様の田に水を供給する「かんがい施設」は、稲作を効率的に行えるよう、税金を投入して「土地改良事業」により整備された施設ですので、今後も安定した水の供給を行うため、ご理解のほどよろしくお願いします。

賦課金の種類

賦課金には、経常賦課金と特別賦課金があります。

■経常賦課金

<事務費>

土地改良区の運営費用へ充当

<維持管理費>

施設の維持管理に必要な費用へ充当

■特別賦課金

基幹水利施設ストックマネジメント事業等へ充当

健全な農業や農村の暮らしには水路の土砂上げ、草刈り、補修等の管理が必要です。水路を管理しなければ、長雨による増水時に被害が拡大する恐れがあります。

また、家庭からの廃水は、農業用排水路に流れ出ます。このように、私たちは農業や水路に関わって生活しています。大切な農地・水・施設を維持管理するために、賦課金が使われています。

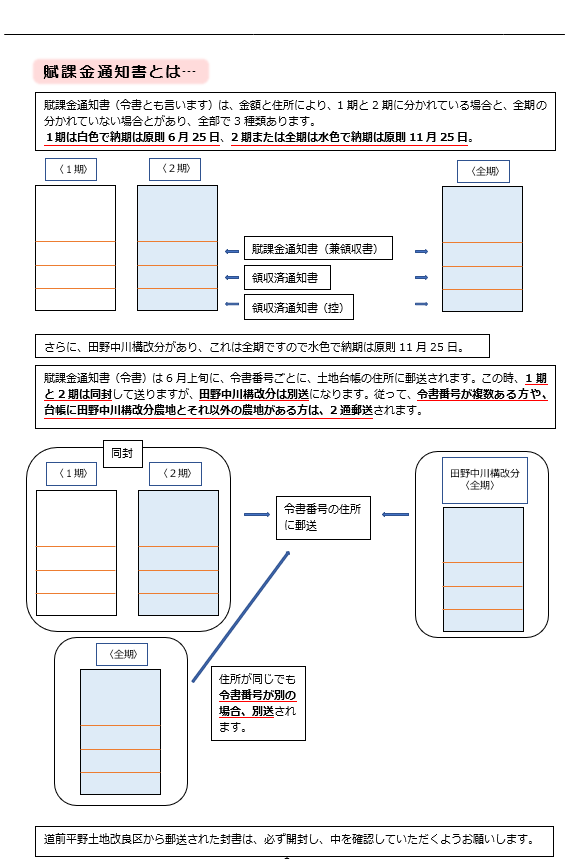

賦課金通知書について